1세대 2주택 양도소득세 비과세 방법을 알아보자

안녕하세요 아너입니다.

양도소득세란

개인이 부동산에 관한 권리를 양도함에 따라

발생하는 이익을 과세대상으로 하여

부과하는 세금입니다.

1세대가 2주택을 소유한 경우

먼저 양도하는 주택에 대해

양도소득세가 발생하는데요

특별한 경우

일정 기간 내에 양도하는

주택에 대해서 양도소득세를

비과세해준다고 합니다.

어떤 경우가 있을까요?

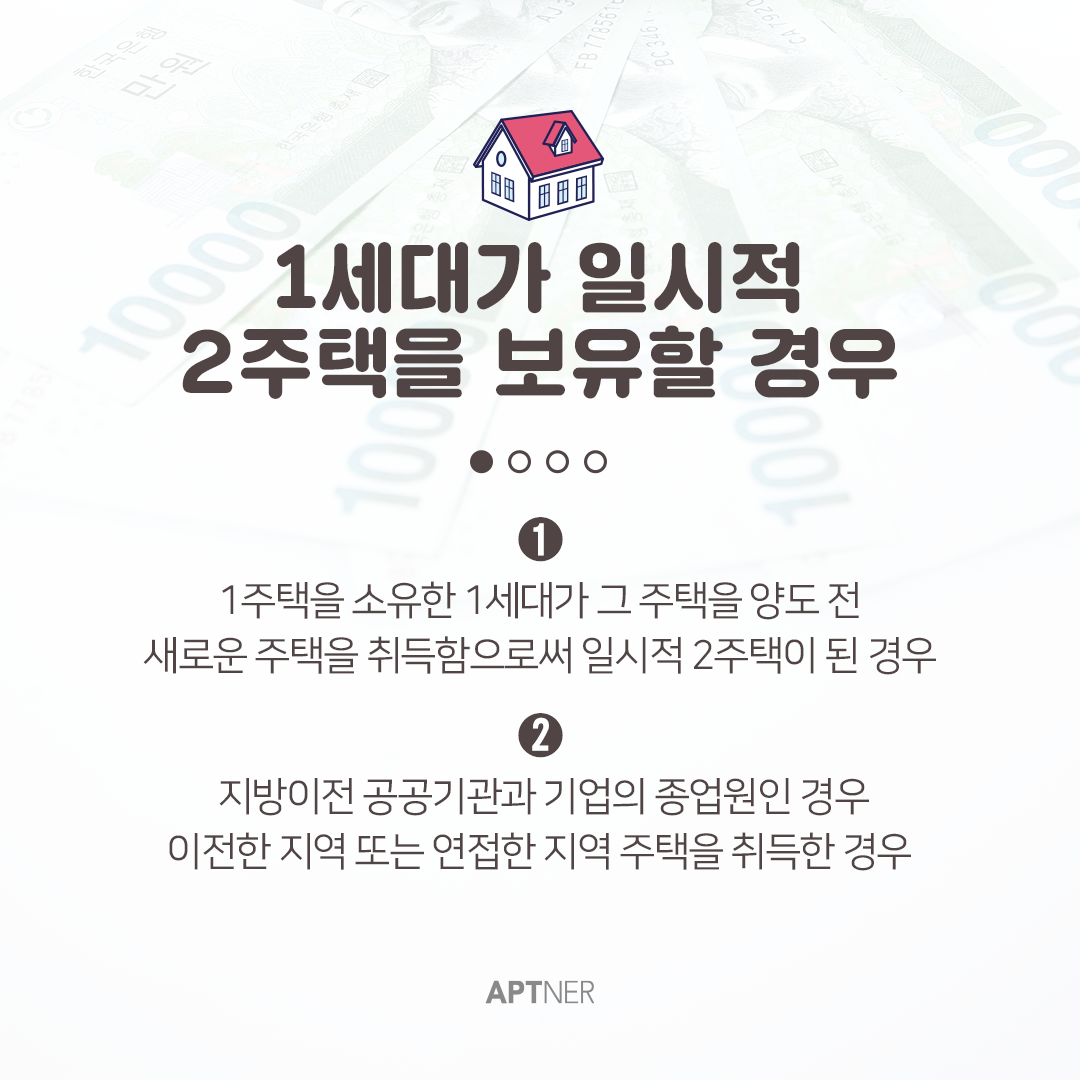

[일시적으로 2주택을 보유할 경우]

(1)

주택을 양도하기 전 새로운

주택을 취득함으로써

일시적으로 2주택이 된 경우입니다.

필요한 요건

종전의 주택을 취득한 날부터

1년 이상이 지난 후 새로운 주택 취득할 것

새로운 주택 취득한 날부터

3년 이내에 종전 주택을 양도할 것

조정대상지역 일시적 신규주택 취득 후

2년 이내에 종전주택 양도할 것

1세대 1주택 비과세 요건 갖출 것

(2)

지방이전 공공기관과

기업의 종업원인 경우

이전한 지역 또는 연접한 지역

주택을 취득한 경우

필요요건

새로운 주택을 취득한 날로부터

5년 이내 주택을 양도할 것

종전의 주택을 취득한 날부터

1년 이상이 지난 후

새로운 주택 취득요건 적용안함.

1세대 1주택 비과세 요건 갖출 것

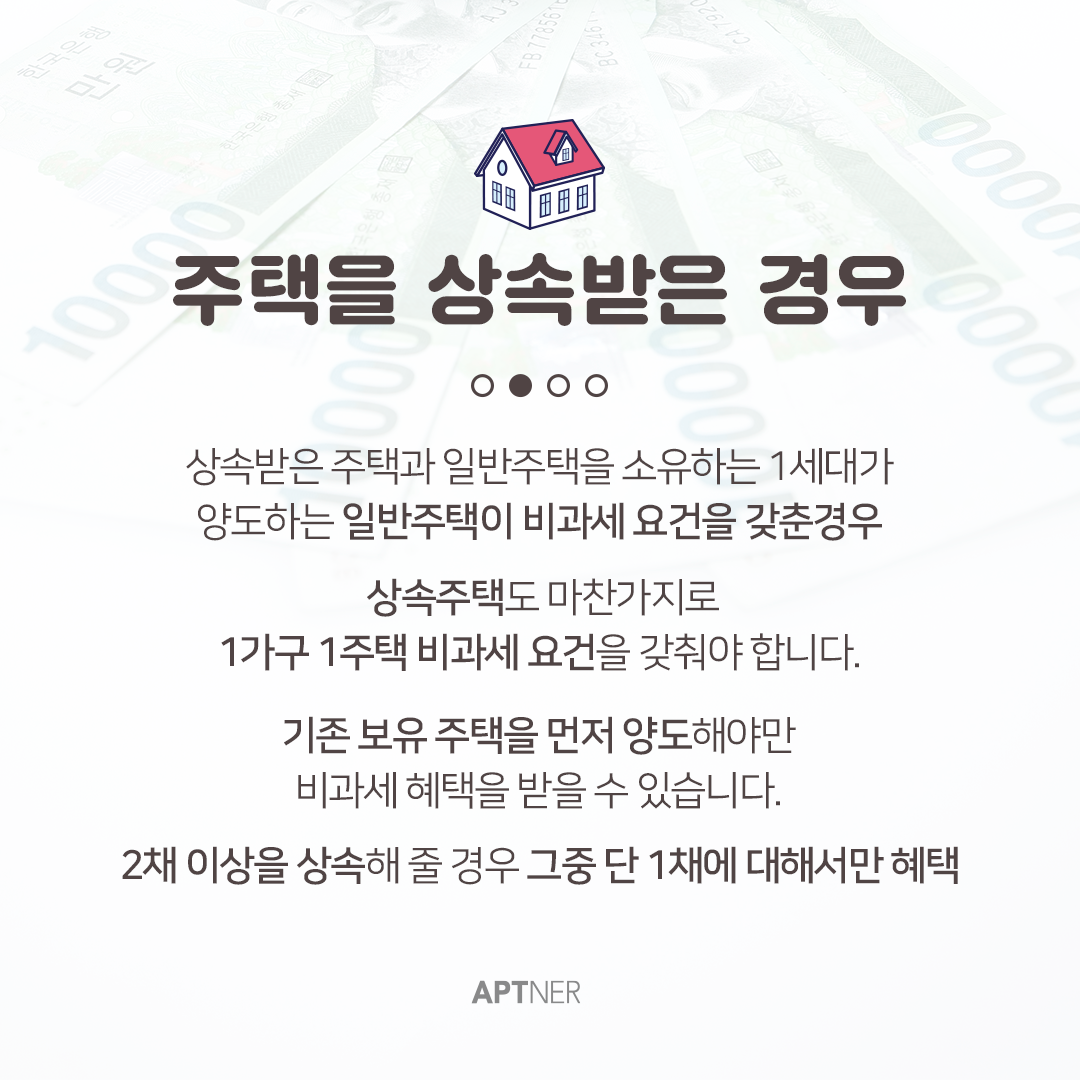

[주택 상속으로 2주택]

상속받은 주택과

일반주택을 국내에

각각 1채씩 소유하고 있는

1세대가 양도하는 일반주택이

비과세 요건을 갖췄다면

양도소득세를 과세하지 않습니다.

기존 보유 주택을 먼저 양도해야만

비과세 혜택을 받을 수 있으며,

두 개 이상의 주택을 소유한 경우에는

특별한 경우에만 특례가 적용되며

그 중 단 1채에 대해서만 혜택을

적용받습니다.

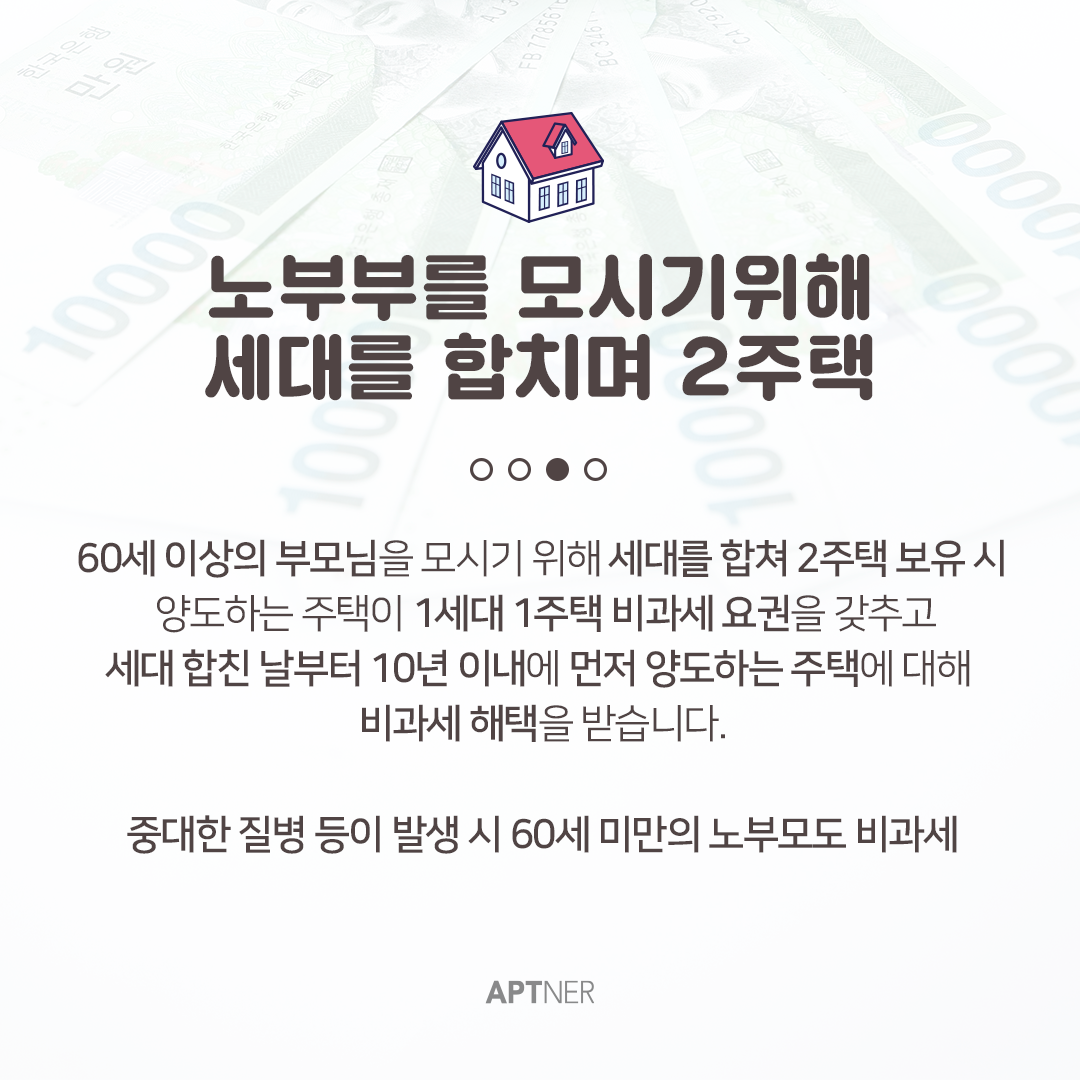

[부양을 위한 합가]

60세 이상의 부모님을

모시기 위해 세대를 합쳐

2주택 보유 시

양도하는 주택이

1세대 1주택 비과세 요권을 갖추고

세대 합친 날부터 10년 이내에

먼저 양도하는 주택에 대해

비과세 해택을 받습니다.

중대한 질병 등이 발생 시

60세 미만의 노부모도 비과세

혜택이 적용됩니다.

[혼인을 통한 2주택]

결혼 전 각각을 보유하다

혼인으로 2주택이 된 경우

결혼한 날부터 5년 이내에

먼저 양도하는 주택에 대해

양도소득세를 비과세합니다.

양도하는 주택은

1세대 1주택 비과세 요건을

갖춰야 합니다.

여기서 공통적으로

1세대 1주택 비과세 요건을

필요로 합니다.

그렇다면

1세대 1주택 요건이란

무엇일까요?

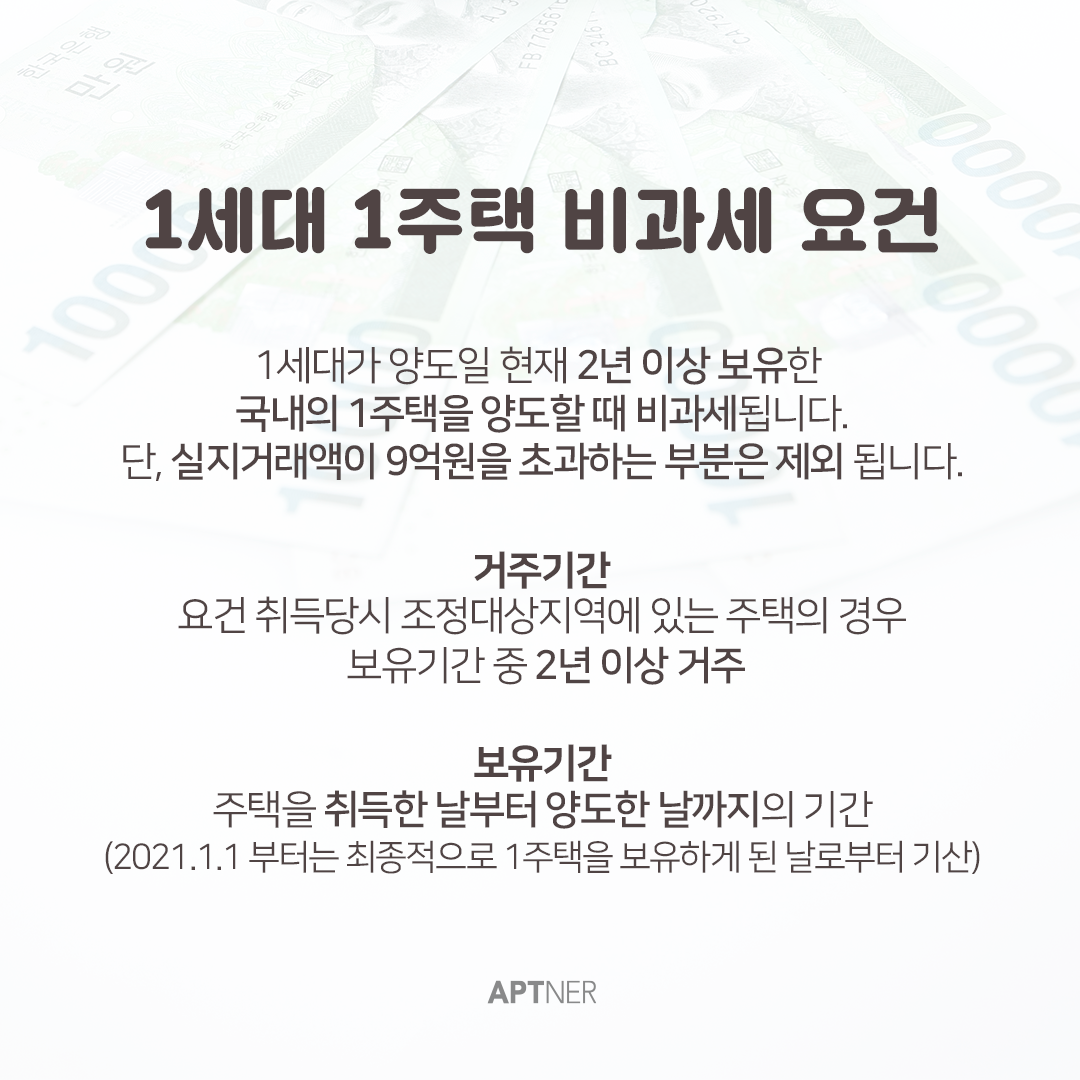

1세대가 양도일 현재

2년 이상 보유한 국내의

1주택을 양도할 때 비과세

단, 실지거래액이 9억원을

초과하는 부분은 제외됩니다.

<거주기간>

요건 취득당시

조정대상지역에 있는

주택의 경우 보유기간 중

2년 이상 거주

<보유기간>

주택을 취득한 날부터

양도한 날까지의 기간

(2021.1.1 이후부터는

다른 주택을 모두 양도하고

최종적으로 1주택을 보유한

날부터 기산합니다.)

상황별로 비과세 요건을

잘 숙지하면 2주택자가 되는 경우

알맞게 대처해서

절세할 수 있겠습니다.

[아파트너리포트] 2019.09.04

참고_ 국세청블로그

2 Comments